不是意大利的跨境公司如果用了意大利的仓库,即使它们在意大利没有设立办公实体,也必须在意大利注册VAT增值税,并依法计算并申报。

意大利本地税号由11位数字组成,例如12345678910.欧盟税号为IT+本地税号。

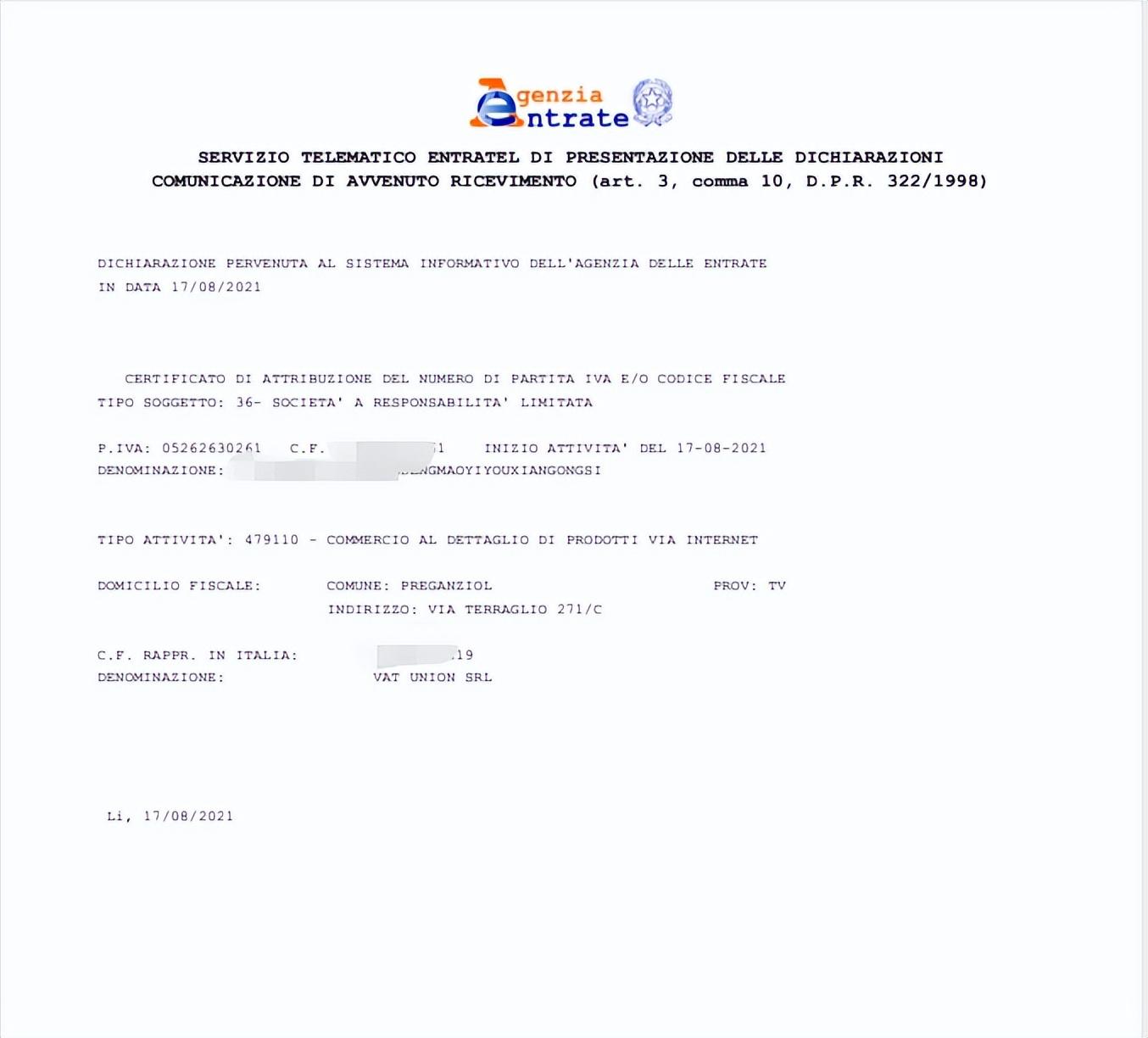

证书示例:

意大利VAT增值税税率

- 4%是最低的税率,例如食品报纸等基本必需品。

- 10%的税率,这是一种特殊税率。一般适用于旅游服务,即酒店餐厅等相关的旅游产品。

- 标准税率22%,适用于所有中国卖家。

怎么计算意大利税率?

任何个人和公司在进口商品到意大利时,海关都会对商品征缴进口税。进口税包括关税(lmport Duty) 和进口VAT (Import VAT)

计算方式如下:

关税=申报货值*产品税率

进口VAT=(申报货值+头程运费+关税)*税率

销售VAT是指货物卖出后,要上缴的售后税,计算方式如下:

销售VAT=[应税销售额/(1+税率)]*税率

实际缴纳VAT=销售VAT-进口VAT

意大利VAT申报

意大利VAT也是分月度申报和季度申报的。

申报所需资料

1)销售报表;

2)清关票据;

3)进项税单据

(▲如若是零申报,需要提供零申报函。)

*季度申报

季度一年4次+1次年度申报,适用范围:商品的总销售额一年低于70万欧元或服务的总销售额一年低于40万欧元。

不过季度申报需额外缴纳税金的1%作为利息交给意大利税务局。

*月度申报

月度申报一年12次+1次年度申报,适用范围商品总销售额一年超过70万欧元或服务总销售额超过40万欧元。

▲申报方式在一年内是不允许更改的,如果需要改变申报方式,只能在下一年年初第一次申报前提出申请更换。

在申报的时候,卖家可以根据自己的实际情况进行月申报或季度申报:

- 如果按月计算增值税,则每个月申报一次,并在年底申报年度增值税申报表。

- 如果按季申报,则必须每季度提交一次季度报表。

- 当销售额相当高时,则强制性的必须按月申报。

意大利申报和付款截止时间

申报截止时间

季度和月度VAT申报到税务局的过期时间

- 第一季度(1至3月份) – 每年的5月31日

- 第二季度(4至6月份)- 每年的9月16日

- 第三季度(7至9月份)- 每年的12月02日

- 第四季度(10至12月份)- 隔年的3月16日

付款截止时间

季度申报付款过期时间

- 第一季度- 每年的5月16日

- 第二季度- 每年的8月16日

- 第三季度-每年的11月16日

- 第四季度-次年的2月16日

月报VAT付款过期时间隔月的16号截止

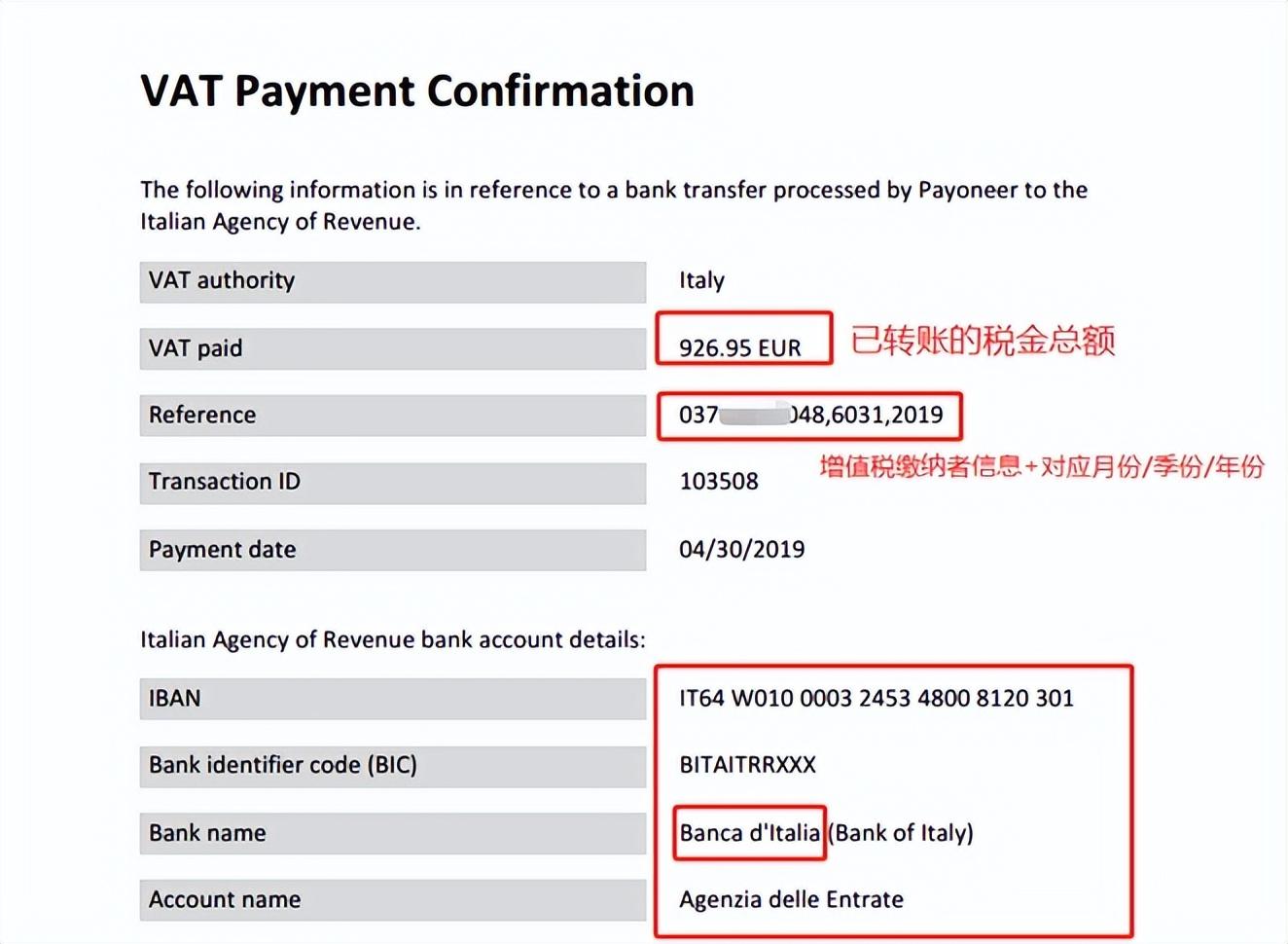

税金缴纳方式

卖家可以通过自己的银行账号向意大利税局支付税金,也可以提前转账给会计师,由会计师支付给意大利税局。记得索要申报回执,如若没有及时申报或缴纳税金,则会面临罚款。

逾期缴纳税金罚款

最高罚款按税金30%收取,但在逾期90天内补缴可享减免政策。

例如,当季税金为100欧元,逾期两天,则罚金为15%*100*2/15=2欧

逾期申报罚款

- 若申报是在截止日期后的15天内提交,罚金为27.78欧;

- 若在截止日期后90天内提交罚金为55.56欧;

- 若在税局部门确认存在违规行为后再提交申报,罚金则为100欧。

【版权声明】:以上内容源自互联网,由出海club后台编辑整理汇总,其目的在于收集传播行业新闻资讯。出海club系信息发布平台,仅提供信息存储空间服务。如发现文章、图片等侵权行为,请联系网站管理员,本站将立即删除。