办理出口退税

的详细程序:

一、办理出口货物退(免)税认定:

出口企业必须到当地主管税务机关办理出口货物退税(免税)认定手续,并在办理《对外贸易经营者备案登记表》后30天内纳入出口退税管理。或者未取得进出口经营权的生产企业的代理人在发生第一次出口业务之日起30天内。

二.购买出口企业必须使用国税局的出口退税申报软件进行退(免)税申报。

三、确认出口销售收入。

出口企业应当确认实现销售收入的实现当货物的实际报关和出口,获得提单和完成提单支付给银行,和生产企业应当反映出口收入在当前增值税纳税申报表。出口企业必须到当地税务机关领取《江苏省淮安市出口商品专用发票(出口专用发票)》,作为入账申报的正式证明。

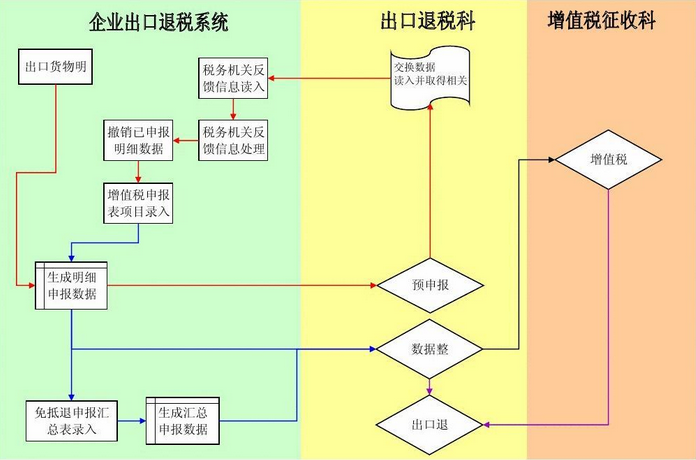

四、出口退税(免税)申报

(一)外贸企业退(免)税申报。

1.发票认证:当地主管税务机关必须在取得增值税专用发票后30日内进行认证。

2.申报期限:申报系统可以在单证齐全后进行退税申报,每月可以分批申报。

(二)生产企业退(免)税申报。

1.免税申报:

1)对于已进行免税和退税认定的生产企业,在申报增值税之前,还必须使用免税和退税申报系统进行免税出口明细申报,并将生成的免税数据导入增值税申报系统。如果企业当月没有出口收入,则必须进行免税零申报,操作时无需输入免税数据,直接生成电子数据(空文);当新企业首次申报免税时,材料处理扣除清单中的数据输入0。

2)免税和退税数据导入后,还必须反映在当月的增值税纳税申报表上。其中,出口销售对应增值税纳税申报表第7栏免税和退税法出口货物销售;如果出口产品的税率与退税率之间存在差异,增值税纳税申报表不仅反映了出口销售额,还反映了免税和退税法出口货物的进项税额不能扣除,还应反映增值税纳税申报表中的附件;

2.在退税申报系统中生成电子数据并进行退税申报,申报期限为每月15日前。

五、领取退税审批通知书

在正常情况下,生产企业可以在退税申报后的第二个月初收到生产企业出口货物免税和退税审批通知书,并根据通知进行相关会计处理。

1.出口货物退税(免税)鉴定:出口企业必须在办理《对外贸易经营者登记表》后30天内到当地主管退税税务机关办理出口货物退税(免税)鉴定手续,纳入出口退税管理。

2.购买出口企业必须使用国税局的出口退税申报软件进行退(免)税申报。

3.确认出口销售收入。

4.出口企业应当确认实现销售收入的实现当货物的实际报关和出口,获得提单和完成提单支付给银行,和生产企业应当反映出口收入在当前增值税纳税申报表。出口企业必须到当地税务机关领取《江苏省淮安市出口商品专用发票(出口专用发票)》,作为入账申报的正式证明。

五、领取退税审批通知书。

在正常情况下,生产企业可以在退税申报后的第二个月初收到生产企业出口货物免税和退税审批通知书,并根据通知进行相关会计处理。

以上就是外贸企业出口退税的详细操作流程,前海天盈财税希望这将有助于您了解外贸企业出口退税。

【版权声明】:以上内容源自互联网,由出海club后台编辑整理汇总,其目的在于收集传播行业新闻资讯。出海club系信息发布平台,仅提供信息存储空间服务。如发现文章、图片等侵权行为,请联系网站管理员,本站将立即删除。