卖家注意,亚马逊平台要求日本站卖家在2023年10月1日之前注册并上传日本JCT注册号。距离亚马逊发布该通知已经过去7个月了,部分卖家的JCT注册号也陆陆续续通过审批。那注册后的申报时间、税金计算、抵扣。退税、缴税这些问题怎么解决呢?今天小编就以上问题,给大家一一解答哦!

●申报时间?

2023年1月1日前生效的税号,卖家需要2024年2月底之前完成1次年报。

消费税的征税期一般是一年申报一次,从次年开始实行中期申报制度:

①若上一个纳税期间的消费税额(不包括地方消费税)低于48万日元,则依然采用1次确认纳税申报表,总共一年申报1次(年申报);

②若上一个纳税期间的消费税额(不包括地方消费税)高于48万日元低于400万日元,则采用1次中期申报表,1次确定纳税申报表,总共一年申报2次(半年申报);

③若上一个纳税期间的消费税额(不包括地方消费税)高于400万日元低于4800万日元,则采用3次中期申报表,1次确认纳税申报表,总共一年申报4次(季度申报);

④若上一个纳税期间的消费税额(不包括地方消费税)4800万日元以上,则采用11次中期申报表,1次确认纳税申报表,总共一年申报12次(月申报)。

●如何计算申报金额?

日本消费税2种申报方法:

1. 简易申报

年销售额在5000万日元以下的企业,可以委托财务代理申请简易申报。

计算公式:应缴税金=净销售额*10% -基础税金*抵扣系数(电商零售业为80%)

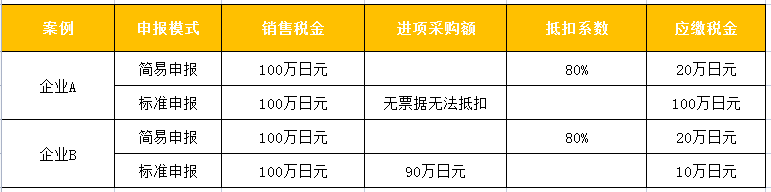

▲例如您的企业今年净销售额为1000万日元,消费税为100万日元,且您的企业全部销售都是零售,经过采购系数80%抵免,需要支付的税金为20万日元,也就是净销售额的2%。

2. 标准申报

海关逆运算收取的进口消费税、日本当地采购、Amazon的FBA费用消费税进项票据均可以申请进项抵扣;但前提是,这些票据必须是开在申报企业的名下。

计算公式:应缴税金=净销售额*10%-抵扣票据上所示消费税税额

例如:

电商企业A和B,2023年净销售额均为1000万日元

企业A:无进项票据

企业B:进口清关+FBA+日本采购票据,累计已缴进项消费税90W日元

如果企业本身进项税比较少多并已超过自身营业额的80%,建议使用标准申报。无法提供进口清关发票的中小卖家,建议选择简易申报,可以减轻报税负担,直接抵扣80%的税金。

●退税周期以及时长

卖家申请JCT退税需要提前激活JCT税号并进行税务申报。应税期产生的进项JCT票据可以用于应税消费税抵扣,抵扣完如果还有余款则则会退回给卖家。

退税预计在申报后1-2个月完成,日本实行的是税务代理制。目前日本税务局只能接受本国内的账户申请退税。所以,如果需要办理退税的企业,需要在日本有一名纳税管理人,通过纳税管理人才能进行退税。

●用货代进口商清关,无法进行抵扣怎么办?

小编了解到,大部分做日本电商的卖家都是使用代理进口商IOR进行清关,这样卖家无法获得合规的清关税金单去抵扣进口JCT的。

卖家如果满足简易申报条件,简易卖家可以通知税务代理在JCT申报生效前向日本国税厅申请简易申报,税金直接抵扣80%;

如果卖家年销售额超过5000万日元,建议卖家绑定ACP税关事务管理人,在获得清关资格后,成为日本合规的进口商,清关缴纳的进口消费税即可后期抵扣。

●中国卖家如何抵扣日本JCT税金?

按照日本消费税法规要求,离岸企业需要委托日本财务代理向日本国税厅申请法人番号,并由日本财务代理代付税金。卖家可以在跟国内的税代合作前先了解清楚,合作服务是否包含日本纳税管理人银行账户代缴税金服务,以节省运营成本。

以上就是今天日本消费税JCT的知识分享,更多跨境税务知识请关注万理晴跨境公众号。温馨提示,亚马逊不会是唯一一个要求提交JCT注册号的平台哦,在此,小编建议各位卖家还是尽早注册日本JCT!早注册早合规。

【版权声明】:以上内容源自互联网,由出海club后台编辑整理汇总,其目的在于收集传播行业新闻资讯。出海club系信息发布平台,仅提供信息存储空间服务。如发现文章、图片等侵权行为,请联系网站管理员,本站将立即删除。